持続化給付金・家賃支援給付金を申請するにあたって一定の場合には「税理士による押印及び署名がなされた、対象月の属する事業年度の直前の事業年度の確定申告した又は申告予定の月次の事業収入を証明する書類(様式自由)」を提出する必要があります。

上記事業収入証明書の作成については多数のご依頼をいただきましたが、年末調整や確定申告という税理士本来の業務の繁忙期を迎えるため、2020年11月30日をもって事業収入証明書の作成業務は終了いたします。

したがって、12月1日以降のご依頼については承ることはできませんが、税理士報酬などの参考として下記の記事は掲載したままとしております。ご了承ください。

※2020年1~3月設立(開業)の方、2019年中設立(開業)で2019年に事業収入がない方の収入等申立書の確認業務はこちらの別ページです。

現在お付き合いのある税理士がいない方、現在依頼している税理士が対応してくれない方からのご依頼も受け付けております。

なお、当業務はスポットでの対応となりますので、その後の決算・申告は当事務所にご依頼いただく必要はございません。

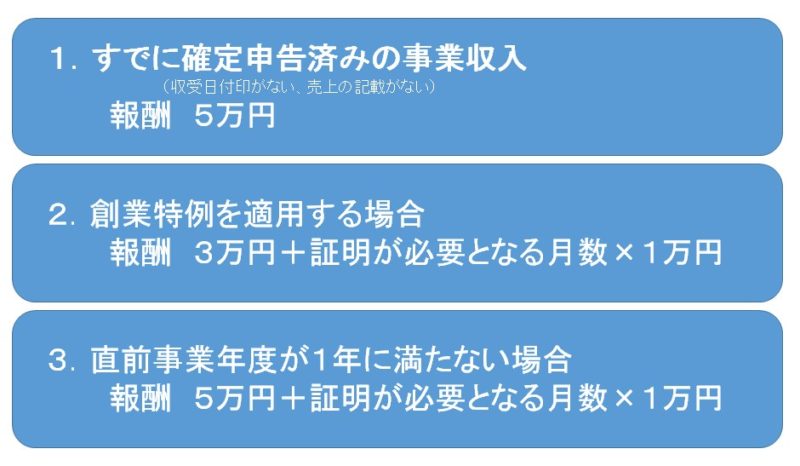

1.すでに確定申告済みの事業収入の場合

【例】

・法人事業概況書に月別の売上金額の記載がない場合

・確定申告した法人税申告書別表一に税務署の収受日付印がない場合

【報酬】 5万円(税抜)

【必要書類】

・前事業年度の総勘定元帳(売上高のみ)

・前事業年度の決算書

・前事業年度の法人税申告書別表一および別表四

・前事業年度の法人事業概況説明書表および裏

・税務署の収受日付印がない場合には電子申告受信通知または納税証明書(その2)など

【留意事項】

・総勘定元帳がない場合や、申告書・決算書が正しく作成できていない場合などには、事業収入証明書の発行をお断りする可能性があります。

・すでに申告されている決算書記載の売上高の内訳を証明する業務であるため、決算書に売上高の記載がない場合や、売上の計上月を操作した形跡がある場合には、事業収入証明書の発行をお断りする可能性があります。

・当業務報酬は成功報酬ではなく当証明書を作成を完了した時点でご請求いたします。そのため、給付金の支給の有無や支給額に関わらずご請求させていただきます。事前にご自身で支給要件や支給額をご確認いただくようお願いいたします。

・当業務をご依頼いただいたお客様で、家賃支援給付金を申請される方には無償にて家賃支援給付金のおける事業収入証明書を発行いたします。

2.創業特例を適用する場合

【例】

・2019年に設立した法人で第1期目の確定申告が完了していない場合

・2019年に設立した法人で第1期目の確定申告が完了しているが2019年の月次事業収入の一部の証明が必要な場合

【報酬】 基本報酬3万円(税抜) + {2019年の月数 × 1万円(税抜)}

【必要書類】

・履歴事項全部証明書コピー

・定款コピー

・設立から2019年12月までの売上の請求書

・上記売上の入金される通帳のコピーなど

・会計ソフトで入力されている方は売上高の元帳など

【留意事項】

・売上の実態が確認できない場合などには事業収入証明書の発行をお断りする可能性があります。

・今後の確定申告において、当事業収入証明書に記載された売上高と同額で決算・申告を行っていただくこととなりますので、発行した事業収入証明書は慎重にご確認をお願いいたします。

・当業務報酬は成功報酬ではなく当証明書を作成を完了した時点でご請求いたします。そのため、給付金の支給の有無や支給額に関わらずご請求させていただきます。事前にご自身で支給要件や支給額をご確認いただくようお願いいたします。

・当業務をご依頼いただいたお客様で、家賃支援給付金を申請される方には無償にて家賃支援給付金のおける事業収入証明書を発行いたします。

・千葉県の中小企業再建支援金についても対応可能です。追加報酬は不要です。

3.直前事業年度が1年に満たない場合

【例】2018年に設立した法人で直前事業年度(第1期)の決算が1年に満たない場合

【報酬】 基本報酬5万円(税抜) + [ {12ヶ月ー1期目の月数} × 1万円(税抜) ]

【必要書類】

・前事業年度の総勘定元帳(売上高のみ)

・前事業年度の決算書

・前事業年度の法人税申告書別表一および別表四

・前事業年度の法人事業概況説明書表および裏

・税務署の収受日付印がない場合には電子申告受信通知または納税証明書(その2)など

・証明が必要となる期間内の売上の請求書

・上記売上の入金される通帳のコピーなど

・会計ソフトで入力されている方は売上高の元帳など

【留意事項】

・総勘定元帳がない場合や、申告書・決算書が正しく作成できていない場合などには事業収入証明書の発行をお断りする可能性があります。

・売上の実態が確認できない場合などには事業収入証明書の発行をお断りする可能性があります。

・今後の確定申告において、当事業収入証明書に記載された売上高と同額で決算・申告を行っていただくこととなりますので、発行した事業収入証明書は慎重にご確認をお願いいたします。

・当業務報酬は成功報酬ではなく当証明書を作成を完了した時点でご請求いたします。そのため、持続化給付金の支給の有無や支給額に関わらずご請求させていただきます。事前にご自身で支給要件や支給額をご確認いただくようお願いいたします。

4.業務の流れ

①お問い合わせ・ご相談

まずは、お問い合わせフォームにてご連絡ください。

お客様の状況に合わせて必要な資料など検討いたします。

なお、業務を依頼する前提でのお問い合わせのみを受け付けますので、無料での質問・相談は受け付けておりません。

②必要書類のご用意

証明書作成に必要な書類をご説明いたしますので、お客様側でご用意をお願いいたします。

ご用意いただきましたらメール添付にて当事務所にお送りいただきます。

③事業収入証明書の発行

必要書類に不足などがなければ事業収入証明書を発行いたします。

事業収入証明書と併せて当事務所のご請求書をメールにてお送りいたします。

お支払いは請求書発行日の翌月末までにお振込みいただくようお願いいたします。