電子帳簿保存法における電子取引の保存について、国税庁に公開されている「電子帳簿保存法一問一答【電子取引関係】」内の「電子取引データの訂正及び削除の防止に関する事務処理規程」には、「取引情報訂正・削除申請書」や「取引情報訂正・削除完了報告書」という書類が記載されています。

しかしながら、この「取引情報訂正・削除申請書」や「取引情報訂正・削除完了報告書」については、各社に合わせて作成するものであるため、国税庁から書式の公開はされておりません。

当事務所のお客様より、書式を作って欲しいとの依頼があり作成したため、ホームページにて公開しました。自社に合わせて修正したうえでご使用ください。

「取引情報訂正・削除申請書」「取引情報訂正・削除完了報告書」とは

電子帳簿保存法における電子取引の保存については、その真実性を確保する観点から、以下のいずれかの条件を満たす必要があります。(その他にも検索できるような状態で保存することや、ディスプレイ等の備付けも必要です。)

- タイムスタンプが付与されたデータの受領

- 速やかにタイムスタンプを付与

- データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

- 訂正削除の防止に関する事務処理規程を策定、運用、備付け

電子取引のデータ保存のために一定のシステム・タイムスタンプを利用している中小企業も少ないため、多くの会社が「訂正削除の防止に関する事務処理規程の策定、運用、備付け」で対応しているのが現状です。

この「訂正削除の防止に関する事務処理規程」については、国税庁に公開されている「電子帳簿保存法一問一答【電子取引関係】」のなかで「電子取引データの訂正及び削除の防止に関する事務処理規程」というフォーマットが公開されています。当フォーマットは下記リンクからダウンロードが可能です。

この「電子取引データの訂正及び削除の防止に関する事務処理規程」は、保存されている電子取引データの真実性を確保する観点から策定されるため、一度保存した電子取引データについて訂正・削除を行うことを原則禁止としています。

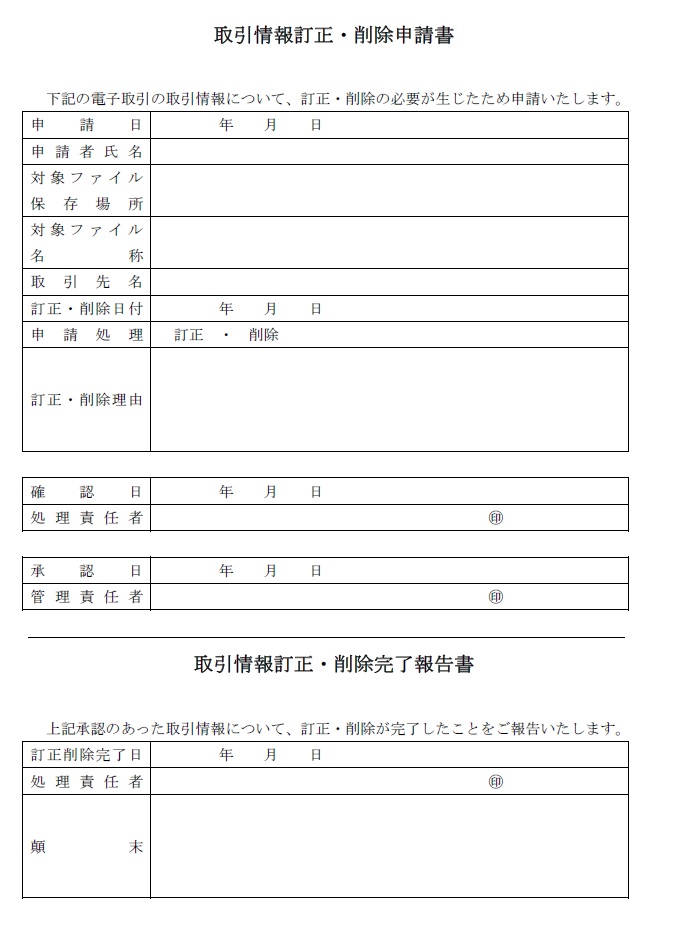

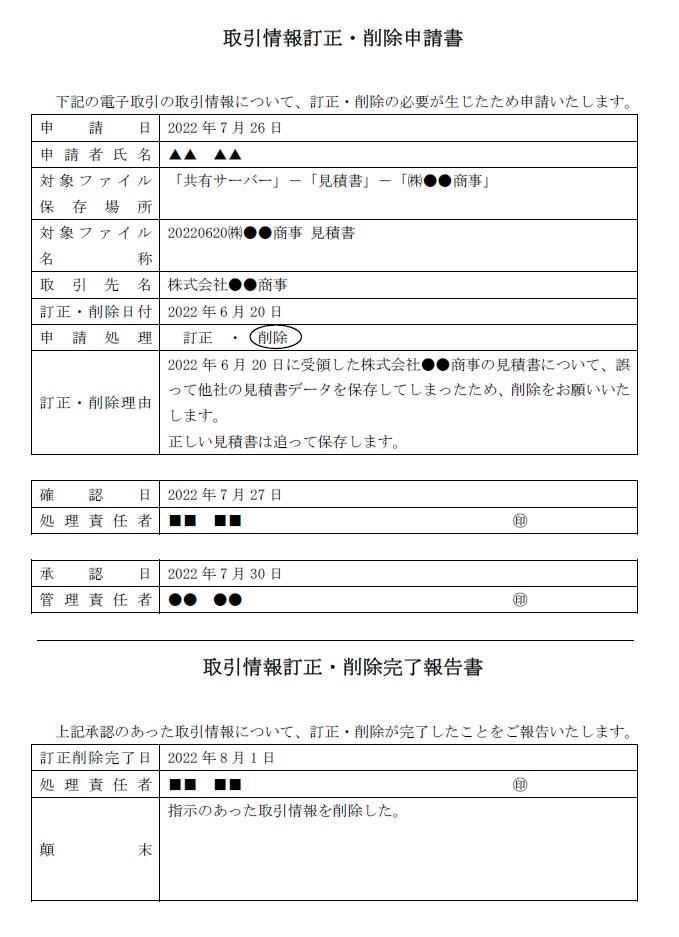

しかしながら、業務処理上やむを得ない理由によって保存する取引関係情報を訂正・削除する場合は「取引情報訂正・削除申請書」を作成し、保存することにより例外的に訂正・削除することが認められています。(法人の場合には「取引情報訂正・削除完了報告書」の作成・保存も必要です。)

訂正・削除の流れ

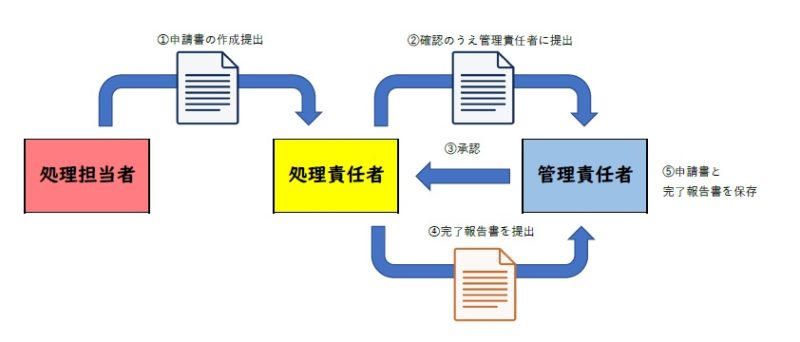

保存した電子取引データに誤りを発見した場合、その誤ったデータを保存した人(処理担当者)が「取引情報訂正・削除申請書」を作成し、電子取引データの訂正削除をする人(処理責任者)の確認を受け、電子取引データの保存の最終管理者(管理責任者)の承認を得ます。

その後、処理責任者が訂正削除を行ったうえで「取引情報訂正・削除完了報告書」を作成し、管理責任者に提出します。

これら一連の手続きが終わった後に「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」を対象となった電子取引データの保存期間が満了するまで保存することとなります。

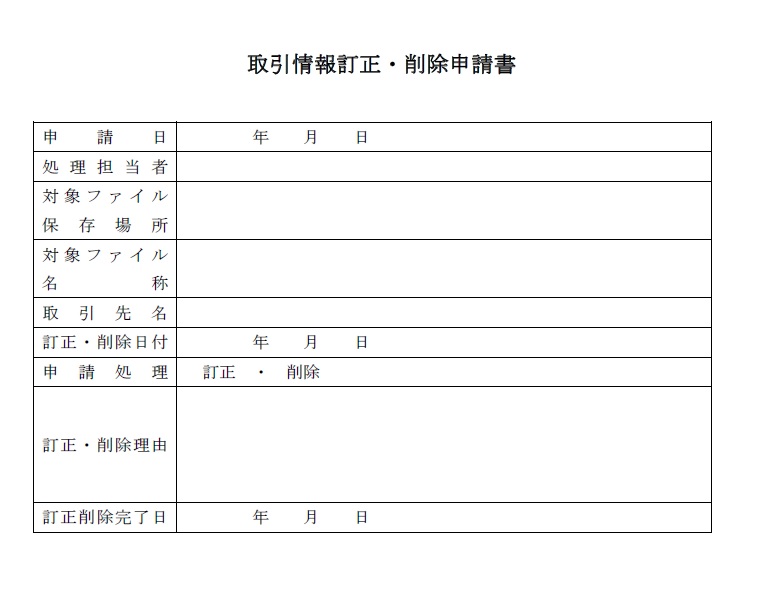

なお、個人事業主の場合は、「処理責任者」と「管理責任者」は個人事業主自身となるため「取引情報訂正・削除完了報告書」の作成保存は必要ありません。

フォーマット

取引情報訂正・削除申請書/完了報告書

(記載例あり)取引情報訂正・削除申請書/完了報告書

(個人事業主用)取引情報訂正・削除申請書/完了報告書