2023年(令和5年)10月1日より消費税の『インボイス制度』が開始されます。

当記事では、このインボイス制度の概要についてご紹介します。

1 インボイス制度の全体像

「インボイス制度」という用語を聞いて、何のことだかさっぱりわからないという方や、用語を聞いただけでなんだか読む気が失せてしまう方も多いと思いますが、最初に「インボイス制度の目的」を知れば、なんでそんな制度が始まるのかや、どういった仕組みなのかがスムーズにわかると思います。

インボイス制度の目的は、年商が1,000万円以下などの理由で消費税を税務署に納めていない事業者(免税事業者)が、消費税を預かれなくすることです。

皆さんがスーパーなどで買い物をした際に、当然のように消費税を請求されますが、その支払われた消費税が税務署に納付されていないケースがあるということです。そういった国に納付されていない消費税を少しでも減らすためにこのインボイス制度が始まるわけです。

しかしながら、一般の方に、その販売店が消費税をちゃんと納めているかを確認させるのは実際問題難しいため、まずは販売店である事業者に対して消費税についての一定の制約を設けます。

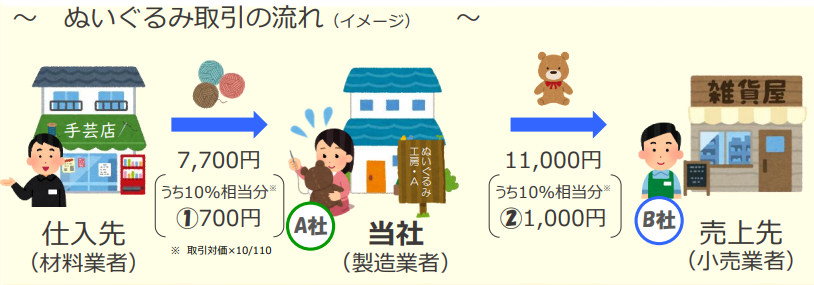

例えば上記のような取引があった場合、A社(当社)は売上に含まれている消費税1,000円から、仕入に含まれている消費税700円を控除して、300円を税務署に納付します。

一方、仕入先はA社(当社)から預かった消費税700円を税務署に納付していたとすれば、仕入先とA社(当社)を併せて1,000円の消費税が税務署に納付されることになります。

しかしながら、仕入先が消費税を税務署に納めていない事業者(免税事業者)だった場合には、消費税700円は税務署に納められることはなく、仕入先が700円得をします。

このように消費税という名目で預かっているのにもかかわらず、税務署には納めず事業者の懐に入ってしまう状態が今までは認められていたわけです。

これを防止するために導入されるのがインボイスです。

具体的には、消費税を納める事業者(課税事業者)には税務署が登録番号を交付し、この登録番号の記載された領収書や請求書(適格請求書)がある場合に限り、支払った消費税を自分が税務署に納付する消費税から控除することができます。一方、領収書や請求書に登録番号の記載がない場合には、支払った消費税を控除することができなくなります。

上記と全く同じ取引で、仕入先が税務署からの登録番号を取得しなかった場合には、当社(A社)は700円を控除できず1,000円を税務署に払うこととなります。

これがインボイスのわかりにくいポイントで、消費税分得をしている仕入先に消費税を納付させるわけではなく、その仕入先に消費税を払っている当社(A社)に支払った消費税を控除させないという形で追加の消費税を納付させることとなります。

しかしながら、当社(A社)も事業者ですからただただ損するわけにもいかないため、仕入先の変更や消費税相当額の値下げを要求することになるかと思います。

2 インボイス制度導入までにやること

(1)自身が登録番号の交付を受けるかを検討する

すでに消費税を納めている事業者は、登録番号の交付を受けることにデメリットは一切ないため、登録番号の交付申請をします。

一方、免税事業者の場合には、登録番号の交付を受けることにより消費税の納税義務が生じるため、具体的に有利不利を検討する必要があります。

たとえば、売上の相手先のほとんどが事業者の場合には、上記のとおり消費税相当額の値引きを強いられる可能性は高いですが、売上の相手先のほとんどが消費者の場合には、消費税相当額の値引きを強いられる可能性は低くなります。

(2)登録番号の交付を受ける

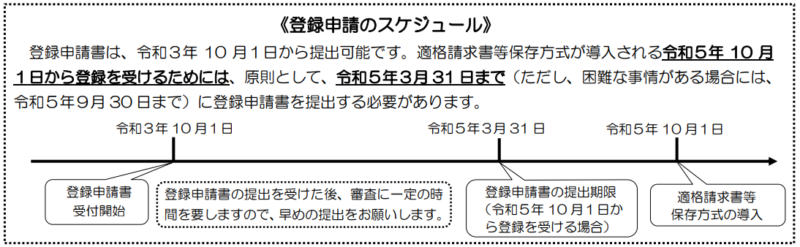

登録番号の交付を受ける場合には、原則2023年(令和5年)3月31日までに登録申請書を税務署に提出する必要があります。

(3)請求書・領収書の記載事項を確認する

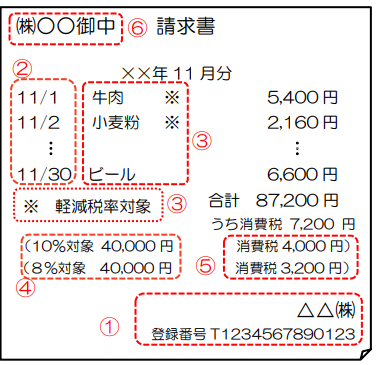

インボイス制度開始後は、請求書または領収書に登録番号を記載するほか、以下の事項の記載が必要になります。現状の請求書または領収書の記載内容を確認し、漏れがないかチェックしましょう。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称(小売業や飲食業などの場合⑥を省略することも可能)

(4)取引先が登録番号を取得するかを確認する

経費の支払先が大企業であれば問題ありませんが、小さな会社や個人事業主については登録番号を取得しない可能性があるため、自社の主要な経費の支払先が登録番号を取得するかを確認します。

注意が必要な項目としては、家賃や駐車場の支払い先、外注費の支払い先などがあります。

経費の支払先が登録番号を取得しないことが分かった場合には、値段交渉や取引相手変更も検討する必要があります。

3 その他

(1)経過措置

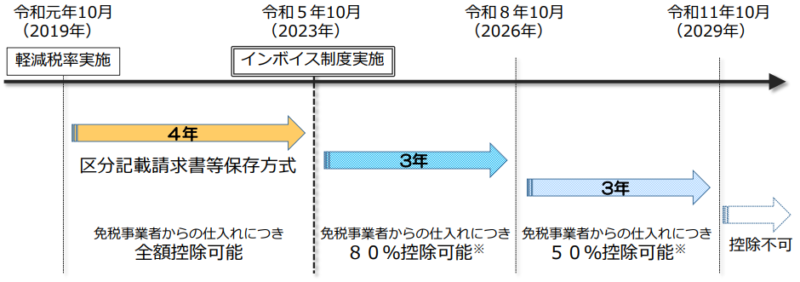

上記ではインボイス制度導入の2023年(令和5年)10月1日以降、登録番号が交付されていない事業者に対して支払った消費税は一切控除ができなくなるような表現をしていますが、一定の経過措置が設けられています。

登録番号のない事業者に支払った消費税であっても、インボイス制度実施から3年間(2026年10月まで)は80%、さらに3年間(2029年10月まで)は50%の控除が認められています。

これにより徐々にインボイス制度が浸透していけばよいのですが、税理士としてはこの経過措置があることによって実際の経理処理がかなり煩雑になることを想定しています。

(2) 簡易課税制度の選択

取引先が登録番号を取得しているかどうかの確認は、経理にも影響を及ぼします。将来的には経費の領収書について、登録番号のあるものとないものを区別して集計しなければなりません。

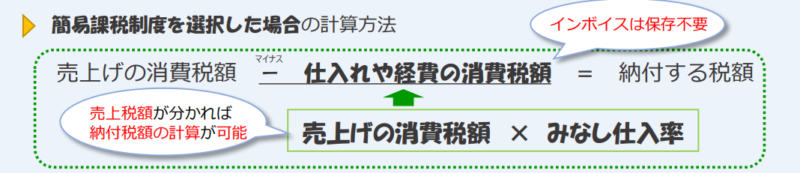

一方、年商5,000万円以下の事業者については、消費税の計算方法として「簡易課税制度」を選択することが可能です。簡易課税制度は、売上に含まれる消費税に一定の割合(みなし仕入率)を乗じて消費税の納付額を計算する方法です。

この簡易課税制度を選択することにより、取引先の登録番号の有無にかかわらず消費税の納付額を計算することが可能です。経理が煩雑になる場合や、取引先の多くが登録番号を取得しない場合には簡易課税制度を検討しましょう。

4 最後に

今回はインボイス制度の概要について説明させていただきました。

当事務所のお客様にもインボイス制度に悩まれる方が多く、「登録番号を取得するか」や「インボイス導入後に取引相手が登録番号を取得しなかった場合の対応」などのご相談をいただいております。

また、今までご自身で決算や申告をしていたが、このタイミングで税理士に依頼したいという方も多くいらっしゃいます。

インボイス制度導入まではまだ1年以上ありますが、早めに自身のインボイス対応をご検討いただければと思います。

なお、ご自身で検討が難しい場合には、当事務所にて下記のとおり個別相談を実施しておりますのでご検討下さい。