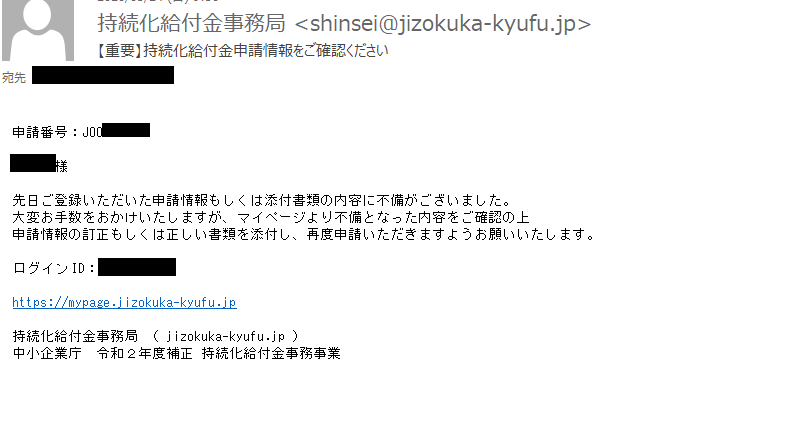

持続化給付金の申請で誤りがあると、申請後に不備についてのメール連絡があります。

最初の申請から不備がなければ早期に支給されますし、不備メールについても少しわかりにくいところがあります。

そこで、今回は誤りやすいポイントと、不備メールが届いてしまった後の対応について紹介したいと思います。

※なお、当事務所では持続化給付金について「事業収入証明書の作成依頼」は承りますが、その他の質問相談には応じておりません。

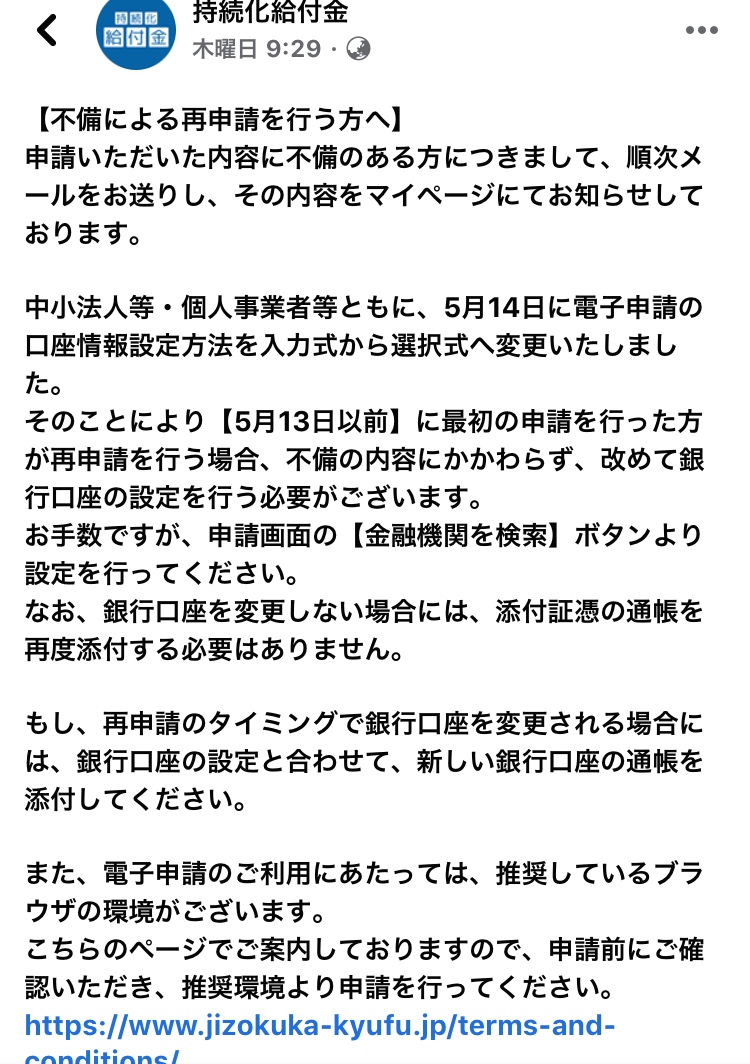

(全申請者)再申請をする前に※要注意

5月13日以前に最初の申請を行った方は、銀行口座の再設定が必要です。

この点、不備メールには一切記載されていないため、

①不備メールの記載内容を修正する

②銀行口座の再設定についての再連絡が来る

という2段階の修正連絡が来ることにより、支給が遅れるケースが多発しています。

再申請する際は下記のとおり銀行口座の再設定が行われているか確認してから行うようにしましょう。

直前の事業年度の年間事業収入

(全申請者)直前の事業年度の年間事業収入の相違

申請された直前の事業年度の年間事業収入が[確定申告書]に記載された事業収入と一致していませんでした。

法人の場合は、事業概況説明書1枚目の売上高や2枚目の月別の売上金額の合計と金額が一致しているか確認してください。

個人事業者の場合は、確定申告書第一表の収入金額等の事業の営業等㋐の欄に記載された金額と一致しているか確認してください。

青色申告決算書の売上高や2枚目の月別売上金額の合計ではありません。

(法人)直前の事業年度が1年に満たない

添付頂いた《確定申告書類別表一》《法人事業概況説明書(1)(2)》が、1年間に満たない期間の為、対象月の属する事業年度の直前の事業年度の年間事業収入を確認することができない状況です。創業月を起点とした12か月分を年間事業収入として算定しますので、直前の事業年度の確定申告書類の他に、創業月を起点として1年間に満たない期間について、《税理士の署名押印済みの月次の事業収入を証明する書類》を追加で添付し、再度申請して下さい。

2018年設立で直前の事業年度が1年間に満たない方の場合、このような不備のメールが来る可能性があります。例えば2018年6月設立で1期目が2018年6月から2019年4月だった場合に、対象月を2020年4月とした場合には直前の事業年度が11ヶ月となってしまうためです。

このような場合には、1年間に満たない(=12ヶ月に足りない)数ヶ月分の売上を税理士署名押印のある事業収入証明書に記載し、申請する必要があります。

当事務所でも事業収入証明書の作成を承っております。

事業収入証明書等の作成依頼についてはこちら

対象月の売上台帳

(全申請者)売上台帳の要件不足

[売上台帳]として認められない画像が添付されていました。売上台帳として有効な書類を添付してください。

売上台帳としては下記の内容が記載されているかを確認して、修正してください。

・申請者の名称

・何の表なのか記載されている(例:売上表、総勘定元帳 売上高)

・何年何月分なのかがはっきりと載っている

・対象月の売上額の合計(0円の場合には「0円」と明確に記載)

・売上台帳に記載された「対象月の売上額の合計」と申請画面で入力した「対象月の売上」が一致している

会計ソフトなどの売上高の総勘定元帳であれば、基本的には上記要件を満たすことができますが、貸方と借方の両方に金額が記載されている場合には、貸方の合計金額と借方の合計金額が記載されて「対象月の売上額の合計」が記載されていないことがありますのでご注意ください。

また、数ヶ月分の内容が記載されたものを提出したことにより不備となる場合もありますので、対象月の1ヶ月分のみの売上台帳を提出します。

なお、売上台帳の様式(フォーマット)は、下記の記事にエクセルデータを公開しています。

(全申請者)対象月が終わる前に申請してしまった場合

選択された2020年の対象月が、申請日以降の日付が含まれる月(未来月)となっています。未来月を対象とする申請はできません。

対象月が経過する前に申請した場合には上記の不備となります。5月を対象月とした場合には6月1日以降でないと不備となります。

不備となることを前提としてあらかじめ申請するという方法もありますが、審査側に誤解を生じさせ給付金全体の支給が遅れる原因となるため、対象月が経過した後に申請するように注意しましょう。

売上減少の対象月の前年度売上額

(全申請者)添付データとの数字が違う

法人の場合は事業概況説明書の裏面記載の金額、個人事業者の場合は青色決算書2ページ目の金額と相違があると不備となります。

今一度、添付した書類と突合して正しい金額を入力してください。

(個人事業者白色申告または青色決算書を提出しない方)前年事業収入の12ヶ月の月割り

[所得税青色申告決算書の控]として有効な画像の添付が確認できませんでした。青色申告を行っている場合、[所得税青色申告決算書の控え]における「月別売上(収入)金額及び仕入れ金額」欄の「売上(収入)金額」に、月別の売上の記載がある書類を添付する必要があります。[所得税青色申告決算書の控(一般用)]が添付できず、前年の月別売上を添付書類で確認できない場合は、白色申告を行っている者等と同様に、【前年の月平均の事業収入】を【売上減少の対象月の前年度売上額】として入力する必要があります。

申請された直前の事業年度の対象月の月間事業収入額が、[所得税青色申告決算書]等の添付書類で確認できませんでした。有効な書類を追加で添付するか【売上減少の対象月の前年度売上額】を修正してください。

確定申告書第一表の収入金額等の事業の営業等㋐の欄に記載された金額を÷12した金額を入力してください。

なお、端数は切り捨てです。

多くの方が、実際の前年の月額売上金額を入力してしまったり、前年の年商を入力してしまっています。

したがって、青色申告決算書の添付を忘れているのではなく、「売上減少の対象月の前年度売上額」に入力した金額が誤っているだけですので修正してください。

(個人事業者青色申告で青色決算書を提出しない方)対象月の前年度売上額が違う

前年度事業収入の月平均金額から50%以上減少という要件で申請する方が、誤って青色決算書を添付してしまうと不備となるケースがあります。

不備メールが来た場合には、添付した青色決算書を削除して再申請します。

また、「売上減少の対象月の前年度売上額」には、確定申告書の第一表の収入金額の事業の欄に記載された金額を÷12した金額を入力してください。

なお、端数は切り捨てです。

(法人)法人事業概況説明書との相違

添付頂いた〈法人事業概況説明書〉の2枚目に、月別の売上金額が記載されておりません。正しい書類を添付頂くか、〈税理士の署名押印済みの前事業年度の事業収入証明書類〉を添付し、再度申請して下さい。

法人事業概況説明書の2枚目(裏面)に月別の売上金額の記載がない場合には、上記のような不備メールが届きます。

ご自身で法人税の申告書を作成している場合には、別途税理士に依頼して署名押印済みの前事業年度の事業収入証明書類を作成してもらう必要があります。

また、税理士に依頼して法人税の申告をしたのであれば、当該税理士に署名押印済みの前事業年度の事業収入証明書類を作成してもらい、再度申請します。

当事務所では5万円(税抜)で承っています。

事業収入証明書等の作成依頼についてはこちら

確定申告書

(全申請者)提出書類の誤り、収受印なしまたは不鮮明

[確定申告書第一表の控]として認められない画像が添付されていました。

法人の場合は法人税申告書の別表一、個人事業者の場合は確定申告書の第一表が添付されていない場合や、税務署の収受印が不鮮明の場合には上記のような不備メールが届きます。

収受印が薄い場合には、画像を再度きれいに撮影するか、収受印の押された箇所だけを拡大して撮影し別途添付して申請します。

また、収受印の日付が欠けてしまっている場合には、納税証明書(その2)を取得して添付します。

(法人)対象月の前事業年度の確定申告書

対象月の属する事業年度の確定申告書を添付して不備となるケースがあります。

2月決算の法人が3月を対象月とした場合は、2020年2月期の確定申告書を提出しますが、2月を対象月とした場合には2019年2月期の確定申告書を提出します。

もちろん、確定申告が完了していない場合には税理士の署名押印済みの事業収入証明書を代わりに提出することも可能です。

当事務所でも事業収入証明書の作成を承っております。

事業収入証明書等の作成依頼についてはこちら

(法人)B-1創業特例を適用の場合

添付頂いた《確定申告書》または《創業月から2019年12月までの月次の事業収入

証明書類》に、 税理士の署名・押印を確認する事ができません。

税理士の署名押印済みの《確定申告書》または《創業月から2019年12月までの月次の事業収入証明書類》を添付し、再度申請して下さい。

2019年に設立された法人についてはB-1創業特例を適用することが可能です。

しかし、創業特例を適用する場合には2019年の収入を証明する必要があります。

第1期目の確定申告がまだ完了していない場合には、必ず税理士の署名押印済みの事業収入証明書が必要です。

また、第1期目の確定申告が完了していても、2019年のすべての月が確定申告書で証明されていない場合には税理士の署名押印済みの事業収入証明書が必要になります。

たとえば、2019年2月設立の10月決算法人が第1期目の2019年10月期の確定申告が完了している場合でも、2019年11~12月の収入が証明できないため、この2ヶ月について税理士の署名押印済みの事業収入証明をする必要があるようです。

当事務所でも事業収入証明書の作成を承っております。

事業収入証明書等の作成依頼についてはこちら

こちらについては申請規程を細かく読むと必要であることが分かります。

持続化給付金申請規程(以下「規程」とします)の第9章(3)①の(ア)において創業特例を適用する場合に必要となる資料が定められています。

第9章(3)①の(ア) 第5章(4)で定める証拠書類等。

※ただし、2019年中に複数の事業年度が存在する場合には、2019年中のすべての事業収入に係るものを提出すること。

したがって、2019年中に第1期目の確定申告が完了している場合にも、2019年中のすべての月の事業収入が証明できないといけないことが分かります。

一方、規程の第5章(4)で対象月以外で収入を証明する資料は、対象月の属する事業年度の直前の事業年度の確定申告書別表一の控え、及び法人事業概況説明書の控えしかありません。(確定申告書の控えは収受日付印の押印がないといけません。)

そして、第1期目の確定申告が完了していない場合や2019年中のすべての月の事業収入を証明する場合に提出する書類は第9章(1)②に定められています。

第9章(1) 対象月の属する事業年度の直前の事業年度の確定申告書を提出できない場合(一部省略)、第5章(4)①の証拠書類等について、次のいずれかの書類で代替することを認めるものとする。

②その他相当の事由により提出できない場合

対象月の属する事業年度の直前の事業年度の確定申告で申告した又は申告予定の月次の事業収入を証明できる書類であって、税理士による押印及び署名がなされたもの

当初、当事務所でも創業特例に税理士の署名押印済みの事業収入証明書が必要になるとは思っていなかったのですが、持続化給付金の申請において対象月以外の事業収入を証明するには①確定申告書か②税理士の署名押印済みの事業収入証明書しか認められていないことがわかりました。

通帳関係

(全申請者)ローマ字による口座名

ローマ字の口座名をお持ちの方は不備となるケースがあるようです。

不備メールが来た場合には、今一度通帳の見開きに記載された名義をご確認いただき、名義の入力間違いがないかを確認してください。

もし、名義の相違が無いにもかかわらず不備メールが来た場合にはローマ字をカタカナに変換して申請してください。

本人確認書類

(全申請者)本人確認書類の不適正または不鮮明

[本人確認書類]として認められない画像が添付されていました。

添付した本人確認書類が不適正な場合や、不鮮明な場合には上記のような不備メールが届きます。

再度、添付した本人確認書類が要領に記載されている内容に合っているかを確認してください。

内容に誤りがない場合には、本人確認書類が不鮮明な可能性がありますので再度画像データを作り直してきれいに映るようにしてください。

(全申請者)生年月日の不一致

申請された生年月日が[本人確認書類]と一致していませんでした。

本人確認書類に記載された生年月日と、申請サイトで入力した生年月日が一致しない場合は上記のような不備メールが届きます。

申請サイトの生年月日の入力方法は半角・西暦で「○○○○/○○/〇〇」となっています。したがって、昭和61年1月13日生まれの方は「1986/01/13」となります。

和暦から西暦への変換が間違えている場合や、月を「01」とすべきところ「1」のみしか入力していないケースがありますのでご注意ください。

その他

(全申請者)提出書類が不鮮明、誤りがないケース

提出書類に記載された内容や金額が不鮮明で審査担当者側が見えないだけというケースや、そもそも誤りはなく審査担当者のミスで不備メールが送られてくることがあります。

不備メールの内容をしっかりと確認したうえで、どう考えても誤りがない場合には提出書類を再度きれいに撮影して添付して申請します。

(全申請者)よくわからない業者に代理申請を依頼しないでください

不備メールの内容がよくわからないからといって、絶対に変な業者に代理申請を依頼しないように気を付けてください。

持続化給付金の代理申請を有償で請け負えるのは行政書士のみです。行政書士資格のない方が有償で代理申請をされていることがありますが絶対に依頼しないようにしてください。

何度申請しても不備が消えないと不安になります。しかし、そのような気持ちに付け込んでくるのが悪い業者の手口です。

当事務所では代理申請も個別相談も対応しておりませんが、日本行政書士会連合会で無料電話相談窓口を設置しておりますのでそちらにご依頼いただければと思います。