持続化給付金には「前年同月比で事業収入が50%以上減少した対象月があること」という要件があります。

前年の月ごとの売上は、確定申告をしていれば法人は事業概況書、個人事業者は青色申告決算書に記載されています。

一方、今年の対象月の売上はまだ集計できていない場合が多いと思います。

また、4月までで50%以上減少という要件を満たしていない場合や、4月までの減少度合いでは上限額まで支給されない場合には、5月以降の事業収入を調整していく必要があります。

月々の経理については、税理士であっても普段はあまり気にしていません。

なぜなら法人は事業年度、個人であれば1~12月の合計額で税金を計算するためです。

年の途中の月ごとの集計にズレがあったとしても、事業年度末や12月末でしっかりと調整(決算修正)を行えば、税金の計算上は問題がないのです。

しかし、持続化給付金の計算上は1ヶ月ごとに判定するため、1ヶ月ごとの売上をしっかりと計算する必要があります。

そこで今回は、対象月の事業収入(売上)の集計で誤りやすいポイントをご説明していきます。

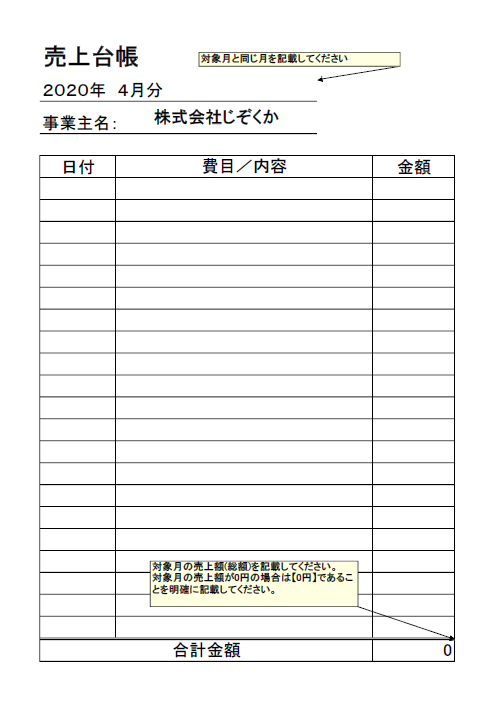

売上台帳の様式(フォーマット)

対象月の売上台帳として提出する書類については、下記の内容が記載されていれば、どのような様式でも問題はないと思います。

・申請者の名称

・何の表なのか記載されている(例:売上表、総勘定元帳 売上高)

・何年何月分なのかがはっきりと載っている

・対象月の売上額の合計(0円の場合には「0円」と明確に記載)

・売上台帳に記載された「対象月の売上額の合計」と申請画面で入力した「対象月の売上」が一致している

会計ソフトを使用されている方は、総勘定元帳のうち対象月の売上高のみを印刷したもので基本的には問題ありません。

ただし、対象月の売上の合計額や申請者の名称などが会計ソフトによって記載されないことがありますのでご注意ください。

また、会計ソフトを使用されていなければ、下記にフォーマットをエクセルデータでご用意しておりますのでご利用ください。

(5月27日に持続化給付金公式サイトに公表された『申請における「よくある不備」について』に掲載されていたテンプレートを模倣しているため、こちらの様式で不備となる可能性はないと思われます。)

画像クリックでエクセルデータでダウンロードができます。

基本的には前年のやり方と同様

売上の計上方法として現金主義と発生主義・実現主義という3つの方法があります。

現金主義は、実際に売上が入金されたときに売り上げを計上する方法です。おそらく、月々はこの方法で計算している人が多いと思います。

一方、発生主義は入金日ではなく、請求書を発行したときに売り上げに計上する方法です。税理士がついている事業者の方はこちらの方法で計算している可能性が高いです。

また、実現主義とは商品を納品したタイミングや、サービスの提供が完了した日に売り上げを計上する方法です。こちらの方法は一番正しい方法ではあるものの実務上はとても煩雑なため、あまり使われていない方法です。

そして、対象月の売上の集計する際には基本的には前年と同じ方法で集計していただく必要があります。

税理士に決算・確定申告を依頼している場合には確認必須

月々の経理は自分でやっているが、決算・確定申告を税理士に依頼している場合には、絶対に持続化給付金の申請前に税理士の確認を受けるようにしてください。

その理由としては、「対象月の売上」と「確定申告の売上」にズレが生じると大きな問題となるためです。

持続化給付金の申請に必要な資料である「対象月の月間事業収入がわかるもの」の説明に「確定申告の基礎となる書類を原則とする」という記載があります。

つまり、持続化給付金の申請に使用した「対象月の売上」と、2020年の確定申告書に計上する売上は一致していなければいけません。もし、大きくズレがある場合、虚偽の申請とされ給付金の返還を求められる可能性があります。

そのため、決算・確定申告を税理士に依頼している場合には、絶対に持続化給付金の申請前に税理士の確認を受けるようにしてください。

一方、ご自身で確定申告をしている場合には、下記のポイントを注意しながらご自身で計算していただいて大丈夫です。

税込と税抜に注意する

多くの事業者が消費税込みの金額で集計していると思います。

法人の場合は決算書、個人事業者は青色申告決算書が税込みで作成されているのであれば、対象月の売上高も税込みで集計します。

一方、税抜きを採用している法人・個人事業者は、対象月の売上も税抜きで集計します。

ただし、稀に期中は税込みで処理し、決算のタイミングで税抜きに変更するという方法を採用していることもあります。そういった場合には前年の月額収入が税抜きなら対象月も税抜き、前年の月額収入が税込みなら対象月も税込みで集計してください。

手数料や源泉所得税の天引きに注意する

入金額をそのまま売上げに計上している方も多いと思います。

しかし、請求額から振込手数料や源泉所得税を天引きされている場合には、天引きされた金額を足し戻して、請求額を売上げに計上するように注意してください。

特に決算・確定申告を税理士に依頼している場合には、この修正を税理士側で自動的に行っていることがあります。

入金額で処理しても社長や事業者側の管理資料としては問題ありませんが、税理士側としては消費税の計算に影響を与えてしまうため問題があるのです。

また、金額もそこまで大きくないため、修正したことを税理士がお客様に伝えていない可能性がとても高いのです。

現金売上、カード売上、預金振り込みの計上漏れに注意

期中は現金売上のみの帳簿を作成し、確定申告のタイミングで預金に振り込まれた売り上げを集計するという方が多くいます。

「去年に比べてかなり売上が下がったなぁ」と申請したあと、預金に振り込まれた売り上げを集計し忘れていたというケースが想定されます。

また、飲食店のクレジットカードの売上も注意です。

クレジットカードの売上は実際の売上の日と、入金日が異なります。クレジットカード会社によっては、事業者が請求するまで売上代金が入金されない場合もあります。

事業者が任意に入金日を変更できる場合には、持続化給付金の要件を満たすために恣意的に入金日をずらすことができてしまいます。

そのため、できる限り実際に売上が発生した日で計上したほうが、後々問題になりにくいと思います。

対象月の売上が0円の場合

休業していたため対象月の売上が0円という場合もあると思います。

「売上ないから対象月の月額事業収入のわかる資料はなしでいいや」というわけではありません。

0円でも0円だったという事実がわかる資料を添付しなければ、提出資料不足で支給が遅れる可能性があります。(オンライン申請でも添付データがないためエラーとなります)

会社名や個人事業者名、対象月の「2020年〇月」、そして売上が0円であることを記載した資料を提出するようにしてください。

まとめ

今回は、対象月の事業収入(売上)の集計で誤りやすいポイントをご説明しました。

持続化給付金は本人で申請していただくのが原則ですし、この給付金のために税理士に手数料を払うのはもったいないと思っています。

しかし、この対象月の売上の集計について些細な誤りがあったことにより、支給が遅れたり、不支給になってしまうことを避けるため今回の記事を掲載しました。

大島税務会計事務所ではその他にも持続化給付金の情報を提供しておりますので、ぜひご確認ください。

なお、持続化給付金第2弾といわれる「事業復活支援金」が2022年11月~3月の売上減少を対象に給付されます。給付金の概要については下記のページをご確認ください。