ニュースなどで話題となっている法人200万円、個人事業者100万円の持続化給付金について、経済産業省より速報が発表されました。

詳細は経済産業省HP新型コロナウイルス感染症関連ページにて。

給付金額や給付要件(売上が前年同月比50%以上減少)というのは公表されておりましたが、今回の速報で申請方法や売上が一定期間に偏在している方などの特例が発表されています。

そこで今回は基本的な給付要件から給付金額、申請方法についてご説明したいと思います。また、特例についても簡単にご説明いたします。

(追記:5月1日より申請が開始されたため持続化給付金の特設ページを用意しましたので、詳細はこちらでご確認ください。)

給付対象の主な要件

持続化給付金は、感染症の拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え再起の糧とするため、事業全般に広く使える給付金です。

そのため、受給するためには下記の3つの要件を満たす必要がありますが、多くの法人・個人事業者が該当する要件となっています。

売上減少要件

ニュースなどでも聞いたことがあるの思いますが本給付金は売上が前年同月比50%以上減少した月(対象月)がないと給付されません。

今回の速報で令和3年1月15日までが申請期間と発表されたことから、今年令和2年1月から12月の間で1ヶ月も売上が前年同月比50%以上減少している月(対象月)がなかった場合には、給付対象外となります。

また、売上については個人の場合、事業所得に限定されています。したがって、不動産所得や雑所得などは本給付金の対象ではありません。

法人規模要件

給付金をもらうことのできる対象は、資本金10億円未満の中堅・中小企業、個人事業主です。また、医療法人、農業法人、NPO法人も給付対象となります。

なお、資本金や出資金がない法人については常時使用する従業員が2,000人以下である必要があります。

通常、こういった給付金は中堅企業やNPO法人は除かれるのですが、本給付金では対象となっています。

また、売上規模などの要件がなく、年間売上が少ない個人事業者や、資本金は少ないけれど年商何兆円という会社も支給対象になります。

事業継続要件

2019年以前から事業を行っており、今後も事業を継続する意思があることが要件となっています。

したがって、この新型コロナウイルスを機に事業を廃業してしまおうと思われている方は、この給付金があるのでもう1年くらい頑張ってみてはいかがでしょうか。

では、何年くらいまで事業を継続したらいいかという疑問もありますが、その点についての情報はありません。ただし、少なくともこの給付金を受給するためには2020年中は事業を継続する必要があるのではないかと思います。

給付額

法人200万円、個人事業者100万円という情報が広まっておりますが、あくまでこの金額は上限金額です。

そのため、前年の売上や今年の売上の金額によっては、上限金額MAXで支給されない可能性があります。

では、支給金額の計算をご説明します。

前年の総売上-売上が前年同月比50%以下の月の売上(対象月売上)×12

給付額は原則このような算式で計算するのですが、いまいちピンとこない方も多いと思います。

しかし、この算式は下記のような算式に置き換えることが可能です。

{ 前年の月平均売上高-売上が前年同月比50%以下の月の売上(対象月売上)}×12

これならわかるのではないでしょうか?

つまり、売上が50%以上減少した月が12ヶ月あったら、年間でどれだけ年売上が減少したのかを計算しているのです。

そして、その金額が法人なら200万円、個人事業者なら100万円以上となるのであれば、上限金額MAXで受給が可能です。

(ただし、受給要件の確認や対象月を決める際は原則として「前年の月平均売上」は使用できません。特定の方は選択して使用することが可能です。)

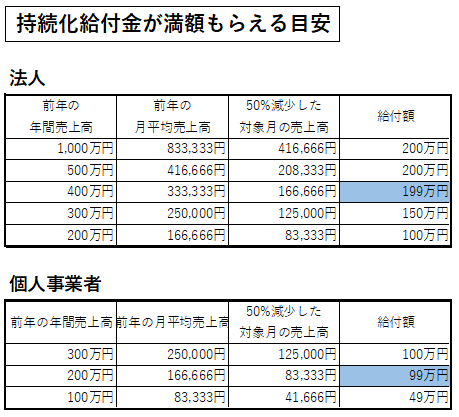

では、月平均の売上がどのくらいあれば、上限金額で受給できるのか(給付金が満額もらえるのか)は下記の表のとおりです。

前年の売上が法人は400万円、個人事業者は200万円以下の方は、上限金額が支給されない可能性があります。もちろん、対象月の売上が減少していれば減少しているほど支給額が増加しますので、あくまで目安としてお考え下さい。

たとえば、対象月の売上休業等で0円となってしまった場合には、法人の場合は前年の年間売上が200万円以上、個人事業者は100万円以上あれば上限金額で支給されます。

また、その逆に法人の場合は前年の年間売上が200万円以下、個人事業者は100万以下の場合には、今年の対象月の売上が0円となった場合でも、上限金額は支給されないということになります。

申請に必要な書類

上記のような要件と支給金額になっているため、その要件の確認や支給金額の計算に必要な資料が申請時に添付する資料となっています。

- 前年の確定申告書の控え

- 対象月の売上がわかるもの

- 振込先口座の通帳の写し

- (個人の場合)本人確認書類

前年の確定申告書については、新規開業した方や申告期限の延長をしている方はまだ控えがありませんので、特例が用意されています。

また、対象月の売上がわかる資料としては①経理ソフトから抽出した売上データ、②エクセルで作成した売上データ、③手書きの売上帳のコピーなどとされていますが、基本的には月の売上がわかれば何でも良いようです。

ただし、その期の決算や確定申告において、提出した月の売上が変更されていたりすると不正受給とみなされる可能性がありますので、数字はしっかりと集計しましょう。

税理士がついているのであれば、対象月の売上の元帳で良いでしょう。

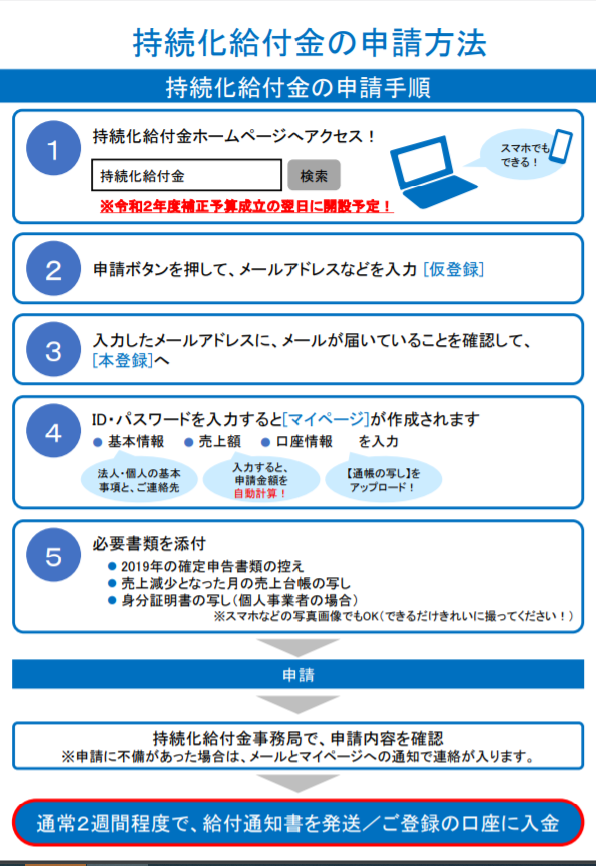

申請方法

これが今、一番不思議なのですが、現状申請方法は下記のオンラインによる申請のみしか公表されておりません。

ただし、インターネットを使用できない事業者の方も多く存在しているため、おそらく郵送での申請もできるのだと思います。また、この外出自粛の状況で中小企業庁まで行ってオンライン申請を教えてもらいながらやるとかは考えられませんので。

また、当事務所のような税理士の代理申請については何も書かれていません。

当事務所としては、税理士がお客様から資料や情報を入手したうえで代理で申請できるような制度も創設してほしいのですが、現状は本人申請を原則としているようです。

各種特例

法人や個人事業主には様々な個別事情があります。たとえば、事業年度が12ヶ月ではなかったり、2019年開業したばかりであったり、さらには途中で相続があった場合などです。

そういった場合に、今までご説明した原則通りの計算では、計算できない場合や、不合理な場合が出てくるため各種特例が用意されています。

内容は省きますので、該当する方はお調べください。

- 前年の確定申告義務がない、確定申告が完了していない場合

- (法人)申請書と証拠書類等の法人名が異なる場合

- 2019年1~12月開業・設立した場合

- 季節によって月当たりの売上の変動が大きい場合

- (個人)事業承継した場合

- (法人)合併した場合

- (法人)連結納税している場合

- 災害があり羅災証明書等がある場合

- (法人)法人成りした場合

- (法人)NPO法人や公益法人の場合

持続化給付金は課税される?

東京都の感染拡大防止協力金でも少し話題となっていますが、本給付金も原則課税されます。

理屈としては、所得税や法人税はすべての収入(所得)に課税することが大原則としてあり、例外として法律に非課税が定められている一部の収入(所得)は課税されないという法律形式になっています。

そして、こういった給付金や協力金については、非課税とする法律が今のところないのです。(何かの支払いを条件に給付される補助金については、一部非課税とする法律はあります。)

そのため、現状では本給付金も課税せざるを得ない状況になっています。今後、非課税とする法律の立法があるかもしれません。

また、個人の場合、「何所得になるのか?」という問題もあります。

国税庁より公開されている資料では本持続化給付金は事業所得となるとしています。

まとめ

現在公表されている情報では、多くの方が受給対象になるのではと思います。

そのため、大島税務会計事務所では、代理申請制度の創設を強く求めたいと思います。

多くの方が対象月の決め方に悩むと思いますし、オンライン申請のやり方についての相談を受けると思います。その際に代理申請ができるのであれば、必要資料をお預かりし税理士側で申請することができます。

もし、オンライン申請のみ、かつ、代理申請もないとなると、お客様の事業所にお伺いするか当事務所にお越しいただく必要が出てきてしまいます。

3密を防止し、外出をできる限り少なくするためにも、ぜひ代理申請を可能としてほしいと思っています。

また、本給付金の受給を目的に値引き・値下げを行った場合には、「寄付」と認定される恐れがありますのでご注意ください。

補足

できません。

中小法人等向けの要項記載の法人成り特例を確認すると以下のように説明されています。

法人設立日が2020年4月1日までの場合は上限200万円になります。

法人設立日が2020年4月2日以降の場合は上限は100万円になります。

したがって、今から法人を設立して法人成りした場合でも給付額上限は100万円となります。

現状の要項では、事業譲渡して売上が50%減少した場合であっても、要件を満たすため支給対象です。

事業譲渡した場合には、事業譲渡の対価として収入が一時的に発生しますが、その後は譲渡した事業からの収入がなくなるため、月ごとの売上は減少します。

そのため、前年の前年同月の売上が50%以上減少という要件を満たすことになるため支給対象です。

ただし、上記のような方法は何らの特例が創設され支給対象外になる可能性がありそうです。

含めます。

私も少しおかしな気もするのですが、個人の場合は事業所得のみの売上高で計算しますが、法人の場合は収入の内容に関係なくすべての収入で計算します。

したがって、個人の不動産オーナーが家賃を値下しても、本給付金には関係がありません。

一方、法人が不動産の所有者だった場合、家賃を値下すれば本給付金の対象となる可能性があります。

法人200万円、個人100万円という区別もそうですが、個人事業者は事業所得だけというのも合理的ではないと感じています。

おそらくは、申請要件の簡略化のためだとは思いますが、この点は別の制度で補完して欲しいと思っています。