持続化給付金について何から始めたらいいかわからない方に向けて、順番に説明していきたいと思います。

まず、法人と個人事業者で必要資料や算定方法が違いますので、こちらは法人向けのページとなっております。個人事業者の方はこちらをご確認ください。

持続化給付金の申請までの流れは以下のとおりです。

1.必要な書類を集める

2.自分が給付対象になるのかを確認する

3.給付額を確認する

この3つができれば自分でオンライン申請が可能だと思います。

では、一つずつ説明していきます。

1.必要な資料を集める

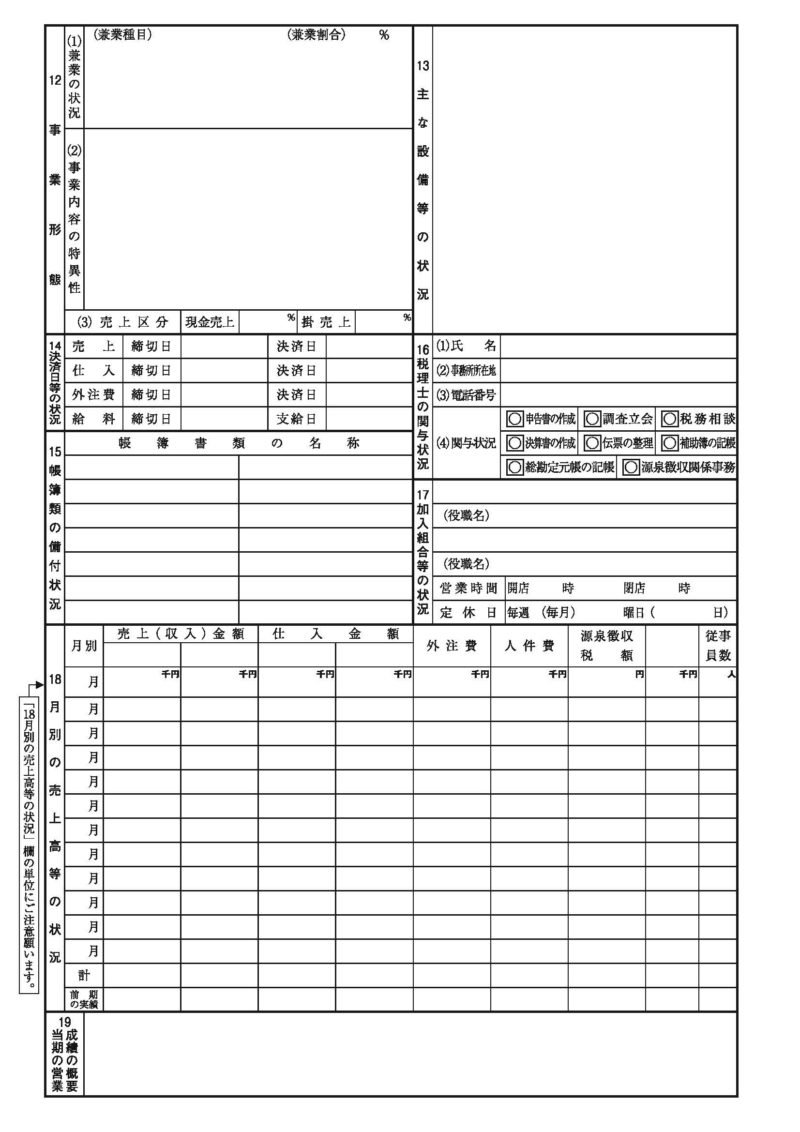

法人が持続化給付金を申請するのに必要な資料は下記のとおりです。

こちらはあくまで一例で、会計ソフトによって様式も異なります。手書きによるものでも問題ありません。

重要なのは①申請者の名称、②対象月の年月、③対象月の事業収入合計が記載されていることです。

申告ソフトによって様式は少し異なります。

その他に法人番号、設立年月日、前事業年度の決算書から年間売上、対象月の前年同月の売上高(円単位)をお調べください。

なお、上記の必要資料はオンライン申請でアップロードする際と同様に区分しています。したがって、①と②はそれぞれ別のデータとして保存しておくとオンライン申請の時に楽です。

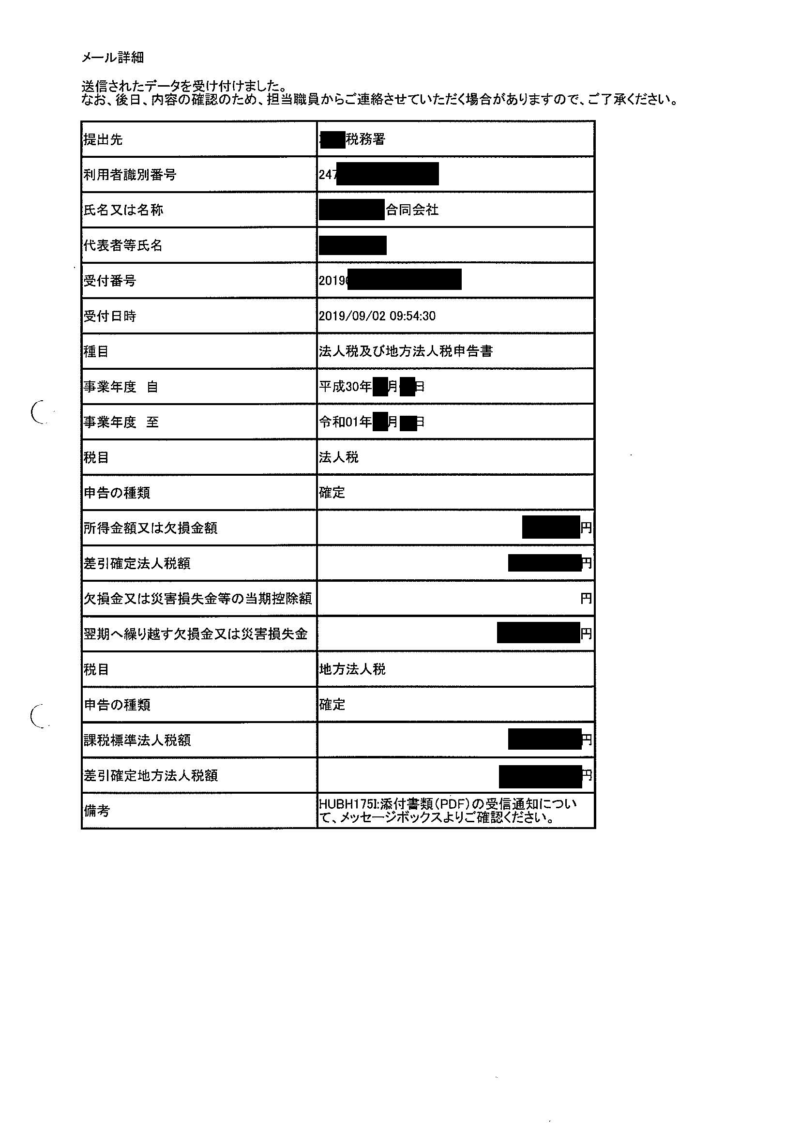

また、確定申告書は「税務署の収受印」、「電子申告の受信通知(メール詳細)」、「申告書の上部に電子申告の日付と受付番号の記載」のいずれかがあるものが有効です。ない場合は下記の申告書がない場合をご確認ください。

なお、例外として下記の要件に当てはまる方は、別途資料が必要となるためご準備ください。(合併、連結納税、羅災特例を適用される方は、ご自身でお調べください。)

2019年中のすべての月額事業収入がわかるもの

(対象月の属する事業年度の2事業年度前の事業年度の確定申告書類の控えまたは税理士による押印および署名がされた、前事業年度の月次の事業収入を証明する書類(様式自由))

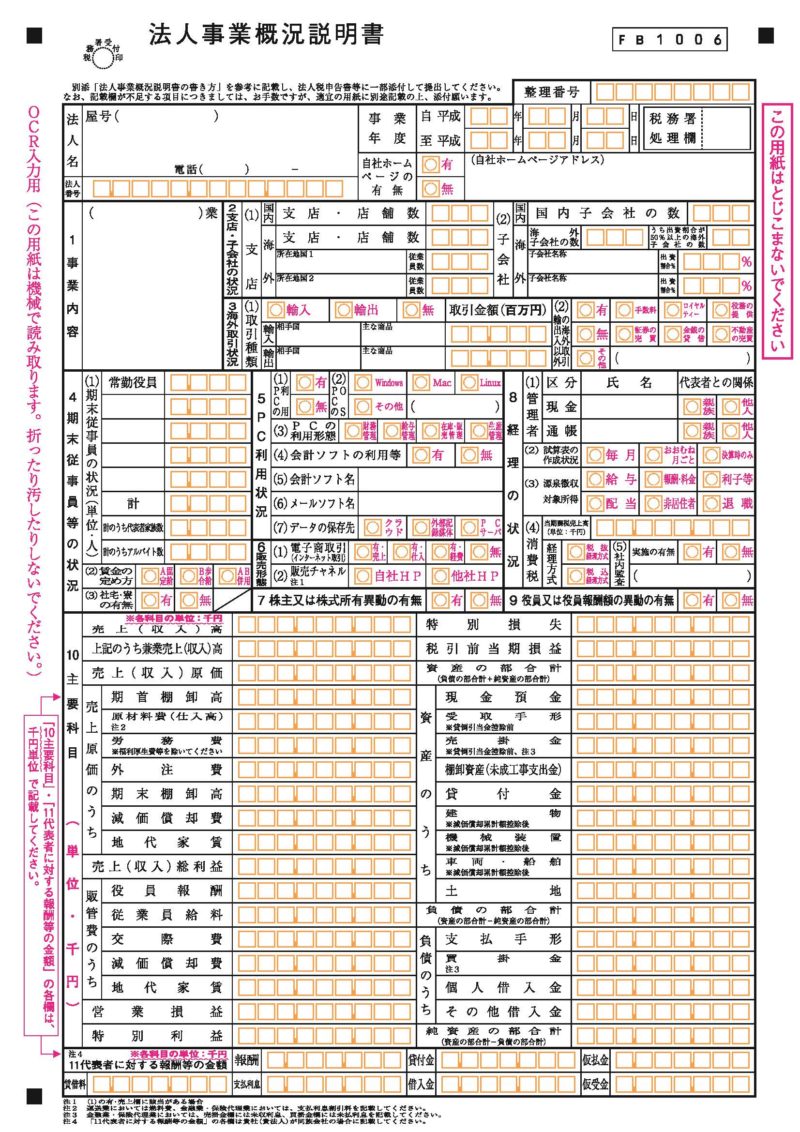

申告期限前(申告期限が延長されている場合を含む)の場合:対象月の前々事業年度の確定申告書の別表(一)、事業概況書(表・裏)

申告期限後(収受印なし、申告書紛失)の場合:税理士による押印および署名がされた、前事業年度の月次の事業収入を証明する書類(様式自由)

①登記簿謄本

②税理士による押印および署名がされた、設立から対象月までの月次の事業収入を証明する書類(様式自由)

①令和元年分の所得税確定申告書第一表の控え

②(青色申告の場合)所得税青色決算書1枚目、2枚目

③法人設立届または個人事業の廃業届出書

④登記簿謄本

なお、確定申告書は「税務署の収受印」、「電子申告の受信通知(メール詳細)」、「申告書の上部に電子申告の日付と受付番号の記載」のいずれかがあるものが有効です。ない場合に納税証明書で対応できるかは、ご自身でご確認ください。

2.自分が給付対象になるのかを確認する

給付対象となるための原則的な要件は、「2020年1月以降、前年同月比で事業収入が50%以上減少した月(対象月)があること」となっております。

では、どこの金額を見たらいいのでしょうか。

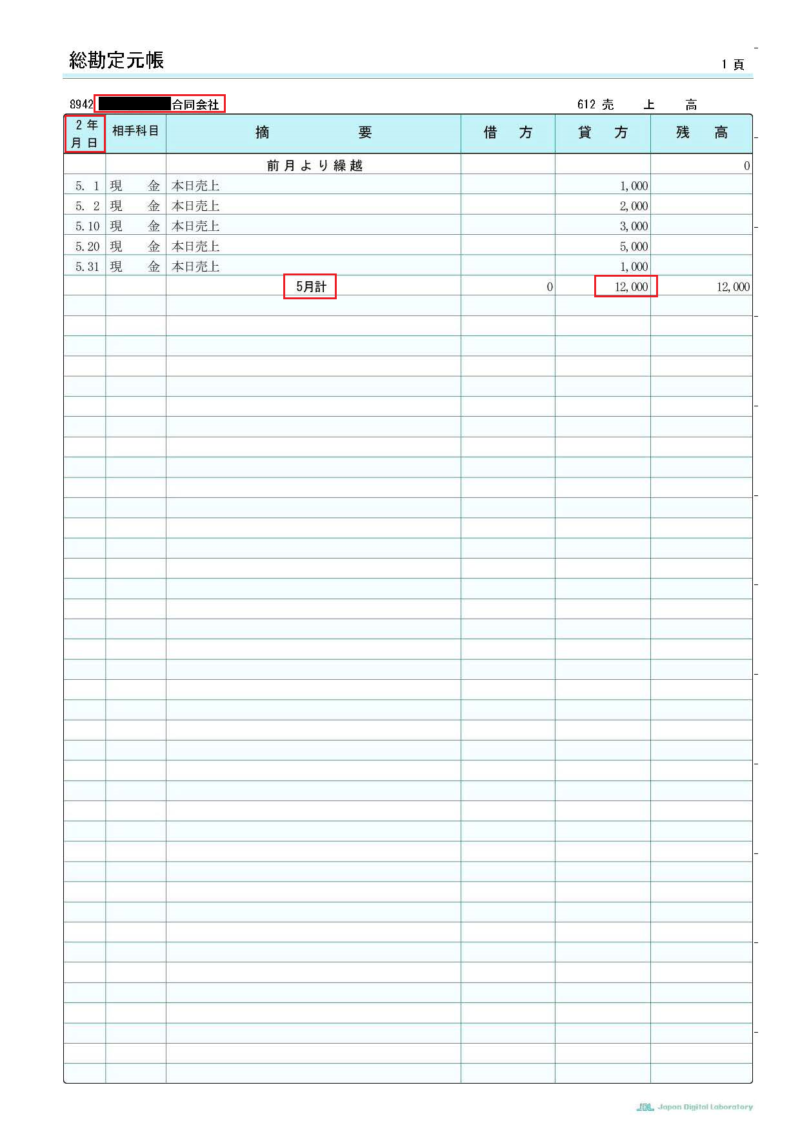

法人の場合は、事業概況書の裏に月別の売上高が記載されています。

そちらを確認して1ヶ月でも前年同月比50%以上減少している月があれば、給付の対象となります。

例外として、創業特例を適用される方は、2019年の月平均収入と比較することが可能です。

なお、前事業年度の確定申告が完了していない場合や、別表(一)に収受印がない場合には申告期限の前か後かにより違いがあります。

申告期限前(申告期限が延長されている場合を含む)には、前々年同月と比較します。

一方、申告期限後の場合には、前年同月と比較します。

「あえて確定申告書に収受印(申告書の控え)がないものとすれば、対象月の前々年同月と比較して判定できる」という情報があります。

しかし、申請要領ではそのように見えるのですが、申請規程の第9章(1)を確認すると①申告期限前(申告期限が延長されている場合を含む)の場合は前々年と比較が可能ですが、②申告期限後の場合には税理士による押印および署名がされた、前事業年度の月次の事業収入を証明する書類(様式自由)を提出することとなるため、前年同月で比較判定することになります。

3.給付額を確認する

基本的には年商400万円を超える法人については、上限の200万円が支給される見込みです。

しかし、念のため給付額を確認するためには、どこの金額を使用するのかご説明します。

申請要領には「S=A-B×12」というよくわからない算式で説明しておりますが、結局言葉で表すと「前事業年度の年間平均事業収入から対象月の月間事業収入を差し引いて、年換算した金額が200万円を超えるか」ということになります。

あらためて算式にすると

前事業年度の年間事業収入÷12ヶ月=前事業年度の年間平均事業収入

(前事業年度の年間平均事業収入ー対象月の月間事業収入)×12ヶ月=支給額(上限200万円)

給付対象の確認の時と違って、支給額は年間平均の事業収入と比較することが混乱を招く原因の一つです。

給付対象の確認は前事業年度の月額の収入を比較しますが、支給額の確認の際は年間平均の収入と比較します。

その点を間違えなければ問題ないと思います。

なお、申請日において申告期限内または申告期限延長により申告が完了していない場合には、前事業年度ではなく前々事業年度で支給額を算定することが可能です。

一方、申告はしたが申告書の控えがない場合には、税理士による押印および署名がされた、前事業年度の月次の事業収入を証明する書類(様式自由)で支給額を算定します。

まとめ

以上で持続化給付金の必要資料、給付対象、給付額の確認は完了です。

次はいよいよオンライン申請です。