東京都感染拡大防止協力金についてよくあるご質問を紹介いたします。

現在、申請が始まり多くの事業者の方が申請書の作成を行っておりますが、申請要項を読んでもよくわからない箇所が多々あります。

そのため、大島税務会計事務所の情報を皆様と共有したいとの思いで掲載しておりますのでご参照ください。

なお、掲載内容のうち回答に【東京都確認済】と記載してあるものは、要項、専門家の手引き、相談センターにて確認済みですので信頼していただいて大丈夫です。

記載のないものは東京都に確認をとったものではなく、大島税務会計事務所の独自の見解です。申請書作成の際はご自身の判断のもとに行っていただくようお願いいたします。

また、当事務所でも専門家事前確認を行っておりますのでご依頼ください。

第1回(4月16日~5月6日)の事前確認についてはこちら

第2回(5月7日~5月31日)の事前確認についてはこちら

他の税理士事務所をご利用の方、青色申告会会員、ご自身で確定申告をされている方からのご依頼も承ります。

申請要件などについて

【東京都確認済】本協力金は、売り上げの減少は要件となっておりません。

【東京都確認済】売り上げは要件となっておりませんので、休業要請に従って対象期間中に店舗の営業休業や時間短縮を行えば、支給を受けることが可能です。

【東京都確認済】緊急事態措置期間以前(4月10日以前)の営業の実態が確認できない場合は、対象となりません。

したがって、4月10日にオープンしたが、4月11日より休業した場合には、営業活動を行っていたことがわかる資料として4月10日の帳簿を提出します。

一方、オープン予定であったが4月10日以前に1日も営業していない場合には支給の対象となりません。

なお、リニューアルのため4月10日以前から休業しており、4月中にオープン予定だったが、コロナの影響でオープンを延期している場合には、4月10日以前の営業実績があるため支給対象となります。

【東京都確認済】飲食店の場合、夜20時から翌朝5時までの営業時間の短縮を要請しているため、夜20時閉店であれば通常の営業時間と変わらないため給付対象になりません。

ただし、20時閉店でも酒類の提供を20時まで行っていた場合には、酒類の提供を19時までにすれば対象となります。

【東京都確認済】一般的には、下記の内容が該当するとのことで、明確な回答を得られませんでした。

- 発行済株式の総数又は出資金額の総額の2分の1以上を同一の大企業が所有している中小企業

- 発行済株式の総数又は出資金額の総額の3分の2以上を大企業が所有している中小企業

- 大企業の役員又は職員を兼ねている者が、役員総数の2分の1以上を占めている中小企業

- その他大企業が実質的に経営を支配している など

内容にあてはまるか微妙なケースは直接東京都に問い合わせたほうがよさそうです。

【東京都確認済】支給決定後、申請要件に該当しない事実や不正等が発覚した場合は、東京都は本協力金の支給決定を取り消します。この場合、申請者は協力金を返還するとともに、同額の違約金を支払うこととなる可能性があります。

また、必要に応じて、東京都は検査・報告・是正のための措置を求めることがあります。

【東京都確認済】使途の制限は一切ありません。

【東京都確認済】下記の要件を満たせば支給対象です。

- 売り場とイートインスペースが明確に区分できる

- 飲食店営業許可を取得している

- もともとイートインスペースが夜8時から朝5時まで開けていたところ、4月16日以降は同期間の使用を中止している。

オンライン申請について

オンライン申請を優先的に審査するような記載はありませんので、わかりません。

ただし、当初jpg、png形式という使いにくいデータ形式でしか受け付けられなかったものを、4月25日よりPDF形式でも受け付けるように更新したところから、東京都としてはできる限りオンライン申請で提出してほしいという意図を察することができます。

「jpg」「png」とは画像ファイルの形式です。携帯電話の写真などはjpg形式で保存されることが多いです。

なぜオンライン申請は「jpg」「png」なんて形式を指定しているんだ?と疑問に感じていたところ、4月25日にPDF形式も提出できるようになりました。

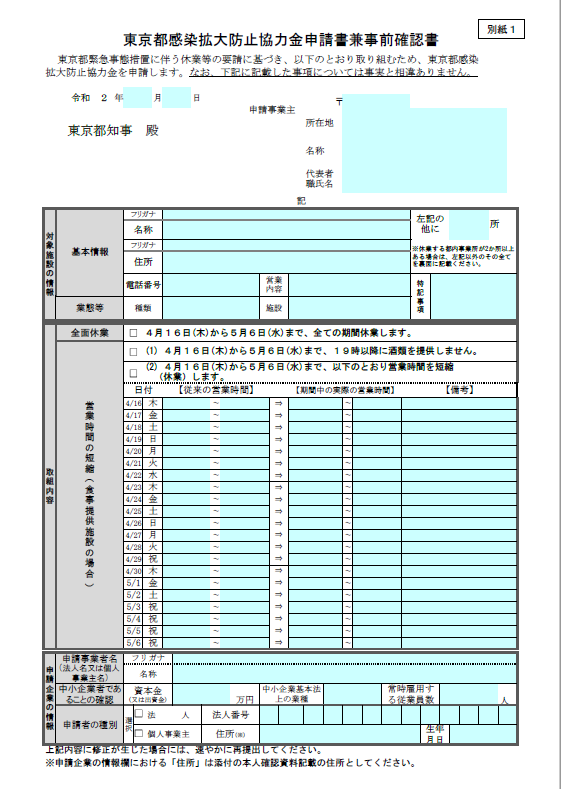

申請書兼事前確認書について

【東京都確認済】個人の場合は店舗所在地、法人の場合は本店所在地です。

【東京都確認済】丁目、番地などを「1-2-3」とするか「一丁目2番3号」と記入するかは、できれば営業許可証と同様に記入してください。

【東京都確認済】意外とあまりお店名にこだわりがない方も多く、お店名をカタカナ、ひらがな、ローマ字をいろんな場所で使い分けている方がいます。

例えば「BARオオシマ」「バーおおしま」「Bar Oshima」などです。

こういった場合、飲食店営業許可証の「営業所の名称」の箇所に店名が記載されていますので、同じ表記で記入してください。

【東京都確認済】東京都総務局ホームページに掲載されている対象施設一覧をご確認いただき、お客様が該当する種類・施設をご記入ください。

「従来の営業時間」や「期間中の実際の営業時間」には、店舗を開けていた時間を記入してください。

そして、「備考」の欄に「〇:〇〇~〇:〇〇はテイクアウトのみ」と記入すればよいと思います。

【東京都確認済】中小企業庁のホームページに掲載されている「日本標準産業分類第13回改訂に伴う中小企業の範囲の取扱いについて」をご確認いただき、「中小企業基本法上の類型」に記載された業種をご記入ください。

なお、飲食店は「サービス業」ではなく「小売業」ですのでご注意ください。

【東京都確認済】個人事業主の場合、資本金というものはありませんので空欄で大丈夫です。

申請書の申請企業の情報の「住所」の欄は、申請書に記載されている通り本人確認資料記載の住所を記入してください。

一方、支払金口座振替依頼書の住所は実際の住所を記載してください。

そのため、住所が複数あることから都庁の審査の際に疑問を持たれる可能性があるため、別途本人確認資料と実際の住所が違う理由を記載した資料を作り、提出するという方法を当事務所ではとっています。

【東京都確認済】訂正印は不要です。

誤った箇所を二重線で消し、正しいものを記載してください。

専門家による事前確認について

申請要項にも下記のような記載がありますので、事前確認はあったほうが良いと思います。

専門家による事前確認がなくとも申請いただくことは可能ですが、追加書類の提出を求めたり、確認のための連絡をすることがあるので、支給まで時間を要する場合があります。円滑な申請と支給に向けて、専門家の確認を受けていただくようお願いします。

まず、専門家は申請者に対して事前確認の費用について請求しないようにと東京都より言われています。

したがって、当事務所も含め専門家に依頼した場合に、申請者の負担はなく無償で事前確認が受けられます。

そして、事前確認がある申請書とない申請書を区別して審査しているのかは不明ですが、事前確認があるものの方が早く支給される可能性が高いのではと考えられます。

また、事前確認がある場合には専門家が営業実態や休業状況を確認しているため、多少の資料不足は許される可能性があります。一方、事前確認がない場合には営業活動を行っていることがわかる資料や休業等の状況がわかる資料について多くの資料を求められる可能性があります。

さらに、専門家には専門家用の手引きが東京都から公表されているため、一般の申請者が知らない情報を持っています。(このサイトでも専門家の手引きの情報を一部公表していますが。)

早く申請したいのに、普段指導を受けている専門家(青色申告会・税理士・公認会計士・中小企業診断士)が休業している場合や対応してもらえない場合には、別の専門家に依頼することも可能です。

そういった方のためにも大島税務会計事務所は、普段お付き合いのないお客様の事前確認も受け付けておりますので是非ご依頼ください。

【東京都確認済】いいえ、当事務所では普段からお付き合いのあるお客様以外の方からのご依頼も承っております。

自分で確定申告をされている方、青色申告会の会員様、他の税理士事務所のお客様からのご依頼でも事前確認が可能です。

要項でも、原則として過去にお付き合いのある専門家に依頼するように求められていますが、当事務所では下記のような理由でご依頼を受けております。

- 早く申請したいのに、専門家の対応が遅い

- 専門家が事前確認に対応できない(すべての公認会計士・中小企業診断士・税理士が対応しているわけではないので)

- 事前確認について報酬を請求してくる

ただし、普段からお付き合いのないお客様からのご依頼については、営業活動の実態を証明する資料を通常より多めにご用意いただくことがあります。普段の営業時間や定休日、お店の概要などを資料としてご提出いただいております。

【東京都確認済】東京都より、申請者に報酬を請求しないように要請されているためです。

全専門家は事前確認にかかる費用については、一定の基準により東京都が別に措置いたしますので、申請者に対して費用は請求できません。

もし、事前確認について報酬を請求するような専門家がいらっしゃいましたら、別の専門家に依頼したうえで、後日東京都の方に報告していただければと思います。

なお、事前確認ではなく「申請書の作成代行」は行政書士の独占業務です。また、作成代行の場合には各行政書士の規定する報酬を請求することには問題はありません。

当事務所は、電話・メール・テレビ会議システムなどを使用し、できる限り面談をせずに事前確認を行っています。

外出自粛を余儀なくされている現在、お客様も私共もできる限り外出・接触を避けて業務を進めてまいります。

その点、メール等で対応していない青色申告会や税理士に依頼せずに、webで完結できる専門家に依頼していただくことをおすすめします。

誓約書について

【東京都確認済】必要です。

オンライン申請の場合であっても一度用紙を印刷し、記入したうえでスキャン・写真を撮りアップロードしてください。

確かに50万円の協力金を受け取ろうとしたら50万円支払うことになるということなので威圧的ではあります。

しかし、こちらは虚偽の記載をして不正に協力金を受領しようとする方に対してのものですので、正しく申請する方が恐れる必要はないかと思います。

また、「虚偽が判明した場合は」といっているように、うっかり記入を間違えてしまった場合や、要件を満たしているものと判断し申請書を提出したが実は要件を満たしていなかった場合には違約金は発生しないものと考えています。

ただし、実際の営業時間を偽って記入した場合や、営業実態があるように偽装した場合などには違約金の対象となりますのでご注意ください。

【東京都確認済】できません。

協力金の支給がされたすべての事業者が専用ポータルサイトに掲載されることになると思います。

そのため、「協力金を受給したことを他人に知られたくない」といった場合には申請しないという選択をするしかありません。

営業活動を行っていることがわかる書類について

【東京都確認済】法人の場合は別表一、個人の場合は確定申告書第一表のみで大丈夫です。

ただし、電子申告している場合には、上記の書類と電子申告の受信通知が必要です。

【東京都確認済】青色申告会をご利用の方は青色申告会の提出印しかなく、税務署の受付印や電子申告の受信通知はないようです。

おそらく青色申告会の提出印のある確定申告書を提出すれば問題ありません。

【東京都確認済】税理士が電子申告をした場合、税務署の受付印の代わりに税理士事務所の提出印を押印していることがあります。(当事務所も押印しています)

しかし、税理士事務所の提出印は提出したことが証明されるものではないため、別途電子申告の受信通知が必要となります。

電子申告の受信通知がない場合には、税理士に依頼し電子申告の受信通知を発行してもらいましょう。

それが難しいようであれば、確定申告書の控えがない方と同じ対応になります。

【東京都確認済】ご自身で電子申告されている方の場合、受信通知を保存されていない方も多いと思います。

受信通知はeTAXのメッセージボックスより再印刷が可能です。

ただし、メッセージボックスにログインするためには利用者識別番号、暗証番号、電子証明が必要ですのでご注意ください。

上記処理が難しいようであれば、確定申告書の控えがない方と同じ対応になります。

【東京都確認済】確定申告書を税務署には提出したが「控えが手元にない」という相談があります。

東京都のよくある質問では住民税申告書の控えや、平成30年分の確定申告書の控え、納税証明書(その2)でも可能としています。

このような場合には直近の月末締め帳簿を一緒に提出します。

【東京都確認済】専門家と相談のうえ、営業活動の実態を示す書類として適切なものを提出すれば、支給される可能性はあります。

専門家と相談のうえ、営業活動の実態を示す書類として適切なものを提出すれば、支給される可能性はあります。

当事務所としては直近の月末締め帳簿を「緊急事態措置が公表された令和2年4月10日に営業していたか」がわかるように提出しています。

ただし、要件には記載されていませんが「税金の申告をしていること」というのが隠れた要件としてあるように感じます。したがって、当事務所では上記のような書類でも事前確認のうえ申請することは可能ですが、期限後でも確定申告書を税務署に提出したうえで申請することを推奨しています。

【東京都確認済】直近の確定申告書の控えがある方は月末締め帳簿は不要です。

ただし、当事務所として法人の場合には、直近の確定申告書が令和元年3月期のものしかない場合もあるため、念のため添付しています。

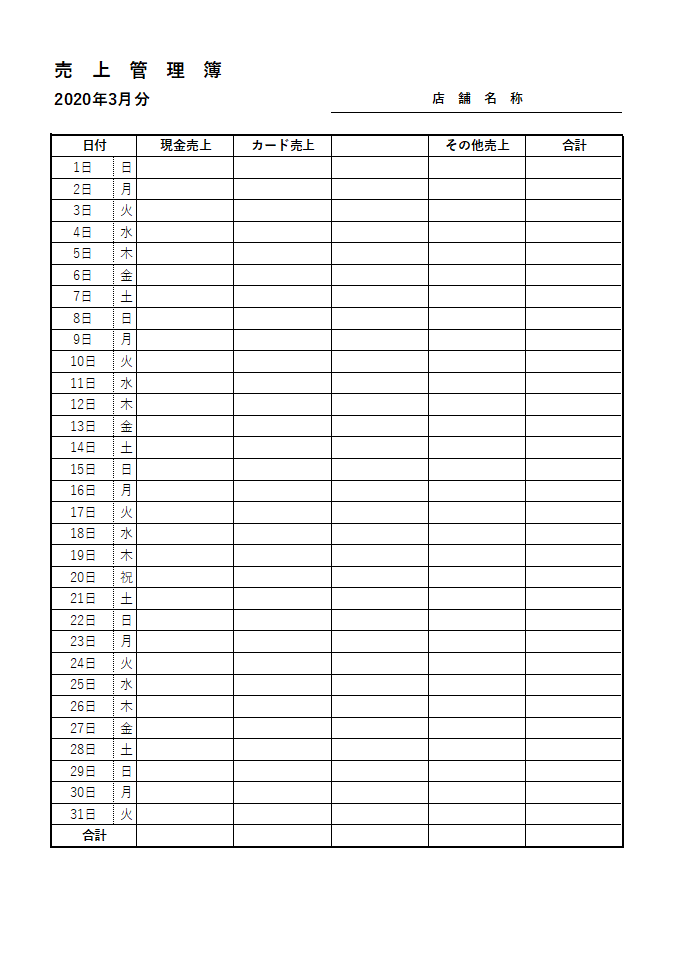

【東京都確認済】帳簿といっても現金出納帳や売上管理表などいろいろなものが存在します。

ただし、目的は「緊急事態措置が公表された令和2年4月10日に営業していたか」を証明するための資料ですので、目的に合致しているものであればなんでも良いと考えています。

当事務所の実例では、下記の資料のうち一部、もしくは組み合わせて提出しております。

- 3月分の試算表

- 3月までの売上推移表

- クレジットカード決済の明細書(直近で売上があることの証明として)

- 業務日誌(売上や経費を手書きで書いたもの)

- 現金出納帳

- 通帳のコピー

(現金売上を毎日通帳に入金していたため、売上の証明として)

お客様の手元にある資料に、月末締めの帳簿として提出できる資料がない場合には、下記のような売上管理簿を記入していただいております。

(画像をクリックするとExcelデータをダウンロード可能です。)

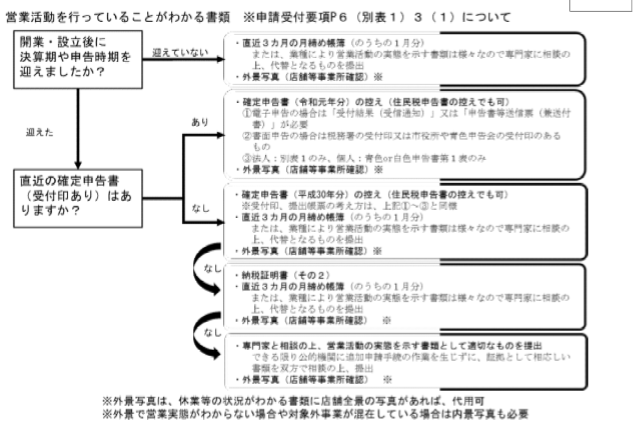

【東京都確認済】要項に「設立後決算期や申告時期を迎えていない場合は」と限定しているため、確定申告書の控えがある方は不要です。

また、開業届や法人設立設置届出書を紛失してしまった(控えをとっていなかった)場合には、当事務所としては開業届や法人設立設置届出書に記載する内容を別途記載した資料を作成して提出しております。

【東京都確認済】外景は必須です。

内景については、外景で営業実態がわからない場合や対象外事業が混在している場合に必要となります。

専門家用の手引きには上記のような説明がされています。

営業に必要な許可等を取得していることがわかる書類について

深夜酒類提供飲食店営業届は、深夜0時以降にお酒を提供するお店が警察署に提出しなければならない届出書です。

(主食などを提供し、主にお酒を提供することを目的としないレストラン、ラーメン店などの飲食店は不要です。)

届出書なので正確には「許可」ではないのですが、本届出書は風営法により義務付けられているため、届出書を出していない場合には違法営業となります。

東京都として「違法営業者に協力金を支給した」となれば問題となることからも、届出書の提出がない場合には協力金は受給できないと考えられます。

飲食店営業許可の更新をうっかり忘れていて期限が切れてしまった場合には、有効期限が入れた後の営業期間は無許可営業ということになりますので、申請は難しいものと考えられます。

当事務所ではすぐに法人名義への切り替えをするとともに、個人名義の営業許可証と法人名義の営業許可証を2つとも提出しています。

また、法人と個人が実質的に同一人物だとわかる下記のような資料を作成して提出しています。

法的には無許可営業ということになってしまうのですが、飲食店営業許可は事業所の設備が整っていることを審査する許可という性質があるため、名義が違うだけであれば実質問題は生じないのではないかという考えで申請しています。

休業等の状況がわかる書類について

【東京都確認済】要項に記載されているとおり以下の内容が記載されているか確認してください。

- 事業所の名称

- 休業等の開始日

4月16日以前から休業(または時間短縮)しているということがわかれば問題ありません。 - 休業等の終了日

5月6日までは休業等をしていることがわかれば問題ありません。

ただし、「再開時期は未定です」のような記載は避けていただいたほうが良いです。 - 変更後の営業時間、酒類提供時間(休業の方は不要)

問題ないと思います。

ただし、印刷したものだと「申請のためだけに作成されたものではないか?」や「本当に店舗に貼ってあるのか?」など審査を担当する側に疑いが生じる可能性があるため、当事務所では貼ってある場所を写真で撮影し、印刷していただいております。

また、店舗の前に貼ることにより、営業実態も審査担当側に伝えることが可能です。審査をする側になって考えてみると、お店のイメージが掴めたほうがやりやすいと思います。

支払金口座振替依頼書について

【東京都確認済】事業用以外の口座でも問題ありません。

申請者名と同じ名義の口座でないと受給できない可能性があります。

通帳の名義に屋号が入っていることがありますが、屋号については問題ないと思います。

苗字が変わった方は、本人確認資料と同じ苗字の口座を記入してください。

法人の申請者が法人名義の口座を持っていない場合には、別途説明資料を作成し提出しています。

【東京都確認済】問題はありません。

【東京都確認済】認印で問題ありません。

提出後の修正方法について

【東京都確認済】下記の提出方法で再提出してください。

・紙提出の場合

封筒に朱書きで「追加書類在中」または「修正書類在中」と記載し、前回提出した申請書の写しと追加・修正書類を提出してください。

・オンライン申請の場合

再度、前回同様に再申請してください。

協力金の税務について

【東京都確認済】いいえ、協力金には所得税または法人税が課税されます。

東京都のホームページでも下記の見解が公表されています。

都は、国に対して非課税としていただけるよう要望しておりましたが、法令に則ると、所得税や法人税の計算上、収入金額や益金に加える必要があるとのことでした。

東京都産業労働局HP感染拡大防止協力金における税務上の取扱いについて

また、所得税や法人税が課税されるということは、それらの所得や税額をもとに計算する住民税などの地方税も課税されることとなります。

「東京都が給付したものに都民税がかかる」という状況はおかしな気がしますので、地方税については東京都が何かしらの措置を行う可能性が高いと考えています。

一方、消費税はかかりません(何かの対価として受給したものではないため)。

【国税庁確認】事業所得です。