中小法人が一時支援金・月次支援金を申請するにあたって、確定申告書に税務署の収受印や受信通知がない場合などには、税理士による署名がある事業収入証明書が必要となることがあります。

不備通知などでは「当該事業年度の確定申告で申告した若しくは申告予定の月次の事業収入を証明できる書類であって、税理士による署名がなされたもの」といわれるものを、当事務所では事業収入証明書といいます。

上記、事業収入証明書の作成について、当事務所では下記のとおり実施いたします。

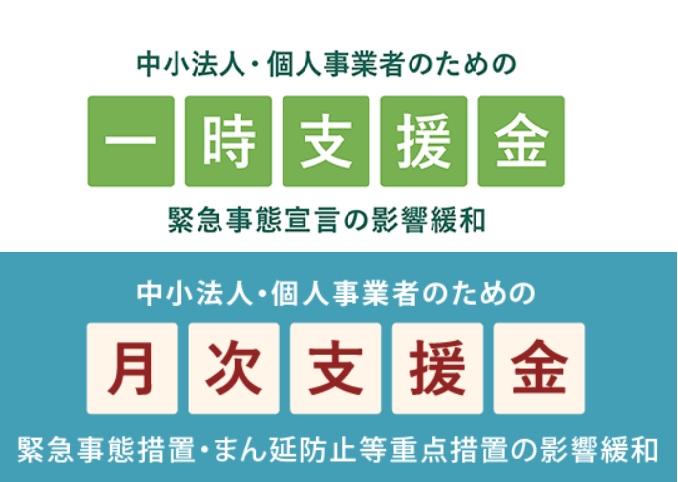

なお、持続化給付金第2弾といわれる「事業復活支援金」についての事業収入証明書作成については下記のページをご確認ください。

※以下は2021年7月27日時点の情報に基づき記載しております。

※今後スキームの変更や事業内容の変更があった場合、報酬金額や手続き方法が変更される可能性があることをご了承ください。

1.事業収入証明書が必要になる場合

事業収入証明書が必要になるケースは4パターンあります。

①法人事業概況説明書に月別売上の記載がない、または提出していない

②法人税確定申告書に税務署の収受印がない

③法人を設立したばかりで1期目の申告が完了していない

④申告期限は過ぎているが法人税の申告書が提出できていない

当事務所では①~③についての事業収入証明書を発行しております。

④については売上の確認が難しいことから当事務所では対応しておりません。

2.報酬について

1件あたり55,000円(税込)

なお、事業収入証明書の作成をご依頼いただいたお客様がご希望の場合には、登録確認機関の事前確認を無償にて対応いたします。

ただし、新規設立された法人(上記③のパターン)で、事業収入(売上)を現金で収受しており客観的に売上の実態を確認することが難しい場合には別途追加報酬が必要になる可能性があります。

3.必要書類

・当事業年度の総勘定元帳(売上高のみ)

・当事業年度の決算書

・当事業年度の法人税申告書別表一および別表四

・当事業年度の法人事業概況説明書表および裏

なお、新規設立された法人(上記③のパターン)の場合には、業種に応じて別途必要書類をご提案いたします。

4.業務の流れ

①お問い合わせ・ご相談

まずは、お問い合わせフォームにてご連絡ください。

お客様の状況に合わせて必要な資料など検討いたします。

なお、業務を依頼する前提でのお問い合わせのみを受け付けますので、無料での質問・相談は受け付けておりません。

②必要書類のご用意

証明書作成に必要な書類をご説明いたしますので、お客様側でご用意をお願いいたします。

資料についてはデータ形式(PDFまたはJPEG)にて、当事務所の指定する方法(メール添付またはDropbox)にてご提供ください。持参や郵送、FAXによる資料提供はご対応できません。

Dropboxを利用する場合、当事務所よりファイルリクエストメールを送信いたします。申請者様はメールに記載されたリンク先にデータをアップロードしてください。なお、申請者の方はアカウント登録等は必要ありません。

③事業収入証明書の発行

必要書類に不足などがなければ事業収入証明書を発行いたします。

事業収入証明書と併せて当事務所のご請求書をメールにてお送りいたします。

お支払いは請求書発行日の翌月末までにお振込みいただくようお願いいたします。

5.よくあるご質問

月別売上が空欄であっても、申告状況の確認のためにご提供いただいております。

なお、当初から税務署に法人事業概況説明書を提出していなかった場合には、ご提供(作成)していただく必要はございません。

お送りいただいた資料に問題がなければ1営業日以内に発行いたします。

ただし、必要資料がご提供いただけない場合や、頂いた資料に不適切な処理が発見された場合などには、再度質問確認のためにお時間をいただくことや発行できないことがございます。

都道府県や市区町村で実施されている各給付金についても、過去の売上について税理士の署名のある証明書を求められるケースがございますが、すべての都道府県・市区町村の給付金を周知していないため対応できるかはご連絡いただいてから検討させていただきます。

現状、東京都の月次支援給付金・北海道の道特別支援金・千葉県白井市の白井市中小企業一時支援金については対応実績がございます。

当事務所にて売上を確認させていただき、責任をもって証明書を発行するため報酬金額については原則お値引きはできません。

また、不備修正期間が2週間以内となっていることから、当事務所でも迅速な対応体制を整えるためにもそれなりの報酬金額となってしまいます。

ただし、必要資料をご提供いただき、確認する業務量が著しく少ない場合には特別にお値引きをさせていただくことがございます。

当事務所より安価で事業収入証明書を発行している税理士事務所も存在しますので、金額面が気になる場合には他の税理士をお探しいただければと思います。なお、依頼される前に税理士名と事務所所在地を必ずご確認いただき、日税連の税理士情報検索サイトにて税理士が登録されているかを必ずご確認ください。